Autor :

Jordi Selfa Clemente

Analista sénior en el Centro de Estudios del Transporte para el Mediterráneo Occidental (CETMO)

Fecha : 25.11.2021

Lectura : 10 min.

La irrupción de la pandemia del COVID-19 en el primer trimestre del 2020, la consecuente crisis sanitaria, el confinamiento de la población y un lento proceso de recuperación de la normalidad, la cual no se había recuperado del todo a finales de año, han afectado de manera evidente los flujos de transporte durante ese año.

La reducción de la actividad productiva, y las medidas de seguridad sanitaria adoptadas en los transportes han repercutido en el 2020 negativamente en los flujos de transporte, pese a los esfuerzos del sector para garantizar en todo momento el funcionamiento de las cadenas globales de suministros. De manera más específica, el transporte marítimo ha estado marcado en el 2020 por la anulación y adaptación de servicios en los primeros momentos de la crisis sanitaria y un proceso de recuperación y transformación de los flujos a nivel global que ha implicado un alza de los precios de los fletes de contenedor en los últimos meses del año. En el ámbito del Mediterráneo occidental y más concretamente en los flujos marítimos entre las dos orillas del “Mare Nostrum” estos procesos también han tenido su impacto.

Como se hará evidente a lo largo del presente artículo, se ha producido una reducción de los flujos de transporte marítimo entre el Magreb y los países europeos del Mediterráneo occidental. Cabe plantearse, especialmente en los flujos de mercancía general, si esta reducción ha supuesto un cambio en los patrones de intercambio entre los países, en los diferentes tipos de carga o en la posición de los diferentes puertos. Se intenta dar respuesta a estas cuestiones a partir del análisis de los flujos marítimos entre los países europeos del Mediterráneo occidental y los países del Magreb a partir de las estadísticas anuales proporcionadas por Eurostat. El uso de esta fuente permite entender los flujos entre las dos orillas del Mediterráneo occidental, pero solo a partir de los datos de los puertos europeos, no habiendo sido publicados todavía los datos individuales de los puertos del Magreb por parte de los centros de estadística competentes de cada país.

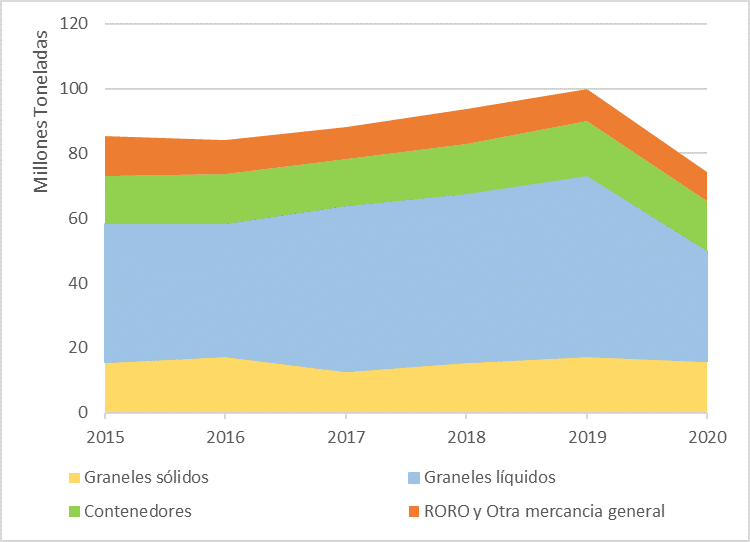

Evolución de los flujos marítimos en el Mediterráneo occidental por tipo de carga. 2016-2020

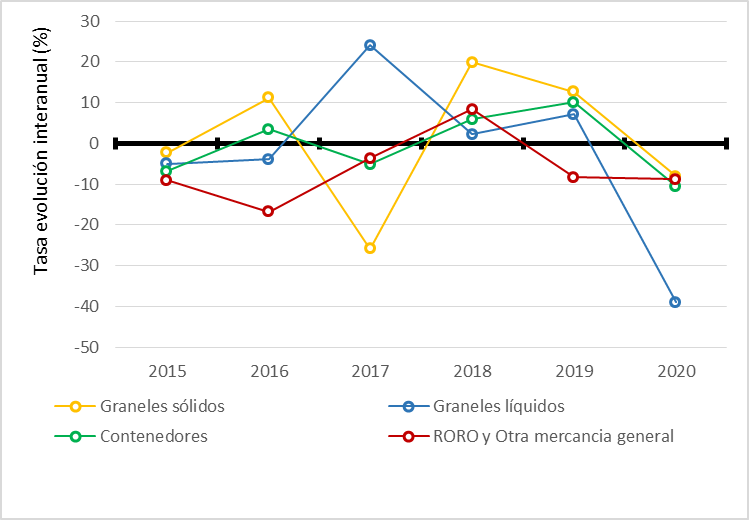

En el año 2020 se produce respecto a los flujos de 2019 una disminución de los flujos marítimos entre las dos orillas del Mediterráneo occidental, Portugal, España, Francia, Italia y Malta por el lado europeo y Mauritania, Marruecos, Argelia, Túnez y Libia por el lado magrebí. Esta disminución se cifra en 25,7 millones de toneladas desde los 100 millones de toneladas del año anterior, lo que en consecuencia equivale a una reducción del 25,7%. Todos los tipos de mercancía experimentan este descenso, pero entre ellos destacan los graneles líquidos, los cuales acumulan una disminución de 21,6 millones de toneladas (Figura 1). En términos porcentuales esta evolución de los graneles líquidos implica una reducción del 38,9% respecto al flujo del año anterior. El resto de mercancías se sitúan en 2020 en una evolución anual de en torno al -10% (Figura 2). Esta reducción representa un cambio respecto a la evolución de los flujos marítimos entre las dos orillas del Mediterráneo occidental en los últimos años. Desde 2016 se estaba produciendo un lento crecimiento de los flujos, aunque este no se producía de manera homogénea en todas las mercancías. En 2018 se detectan unas tasas de crecimiento positivas en todas las mercancías que se ralentizan al año siguiente. La evolución de los flujos de 2020 supone, por tanto, un cambio de tendencia respecto a una evolución de crecimiento del total de flujos que se producía desde 2016.

Figura 1 Evolución de los flujos de transporte marítimo por tipo de carga entre las dos orillas del Mediterráneo occidental en millones de toneladas (2015-2020). Elaboración propia a partir de Eurostat.

Figura 2 Evolución de las tasas de crecimiento interanual de los flujos de transporte marítimo por tipo de carga entre las dos orillas del Mediterráneo occidental (2015-2020). Elaboración propia a partir de Eurostat.

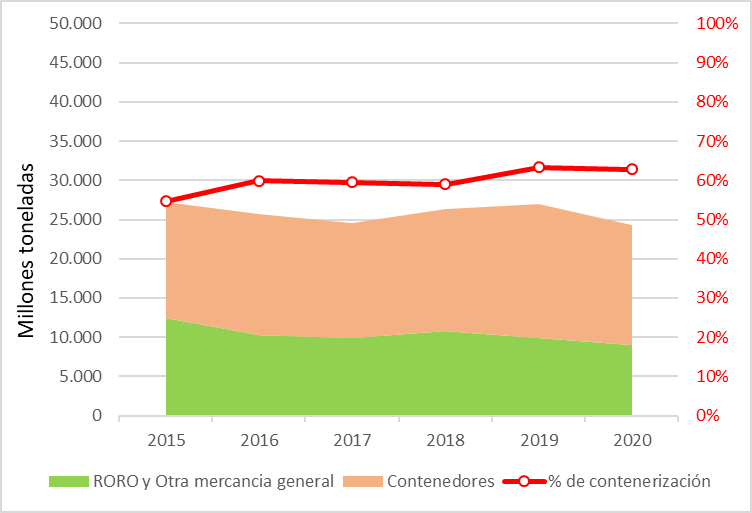

Figura 3 Evolución de los flujos de transporte de mercancía general por tipo de carga y porcentaje de contenerización entre las dos orillas del Mediterráneo occidental (2015-2020). Elaboración propia a partir de Eurostat.

Cuando se trata específicamente de la mercancía general, en 2020 se detecta una evolución negativa con relación al año anterior. Esta evolución implica tal y como pasaba en los flujos totales, un cambio respecto a la evolución de los últimos años (Figura 3). De los 26,9 millones de 2019 se pasa a los 24,3 millones de 2020, lo que significa una reducción del 9,9%. Esta reducción significa un cambio de tendencia respecto a los dos años anteriores y la vuelta a la tendencia de los años 2016 y 2017. Con relación a la distribución de la mercancía general entre tipos de carga, contenedor por un lado y RORO y otra mercancía general por otro, destaca en 2020 una estabilidad respecto al año anterior. Si en 2019 las mercancías contenerizadas suponían un 63,3% respecto al total de la mercancía general, en 2020 este porcentaje se sitúa en el 62,9%. Por tanto, la evolución de la mercancía general rompe con un crecimiento que existía desde el 2018, pero no ha implicado una redistribución significativa de la mercancía entre tipos de carga, sino más bien una estabilización de la evolución experimentada en los años anteriores.

Estructura de distribución de los flujos de contenedor entre países europeos del Mediterráneo occidental y el Magreb. 2019-2020

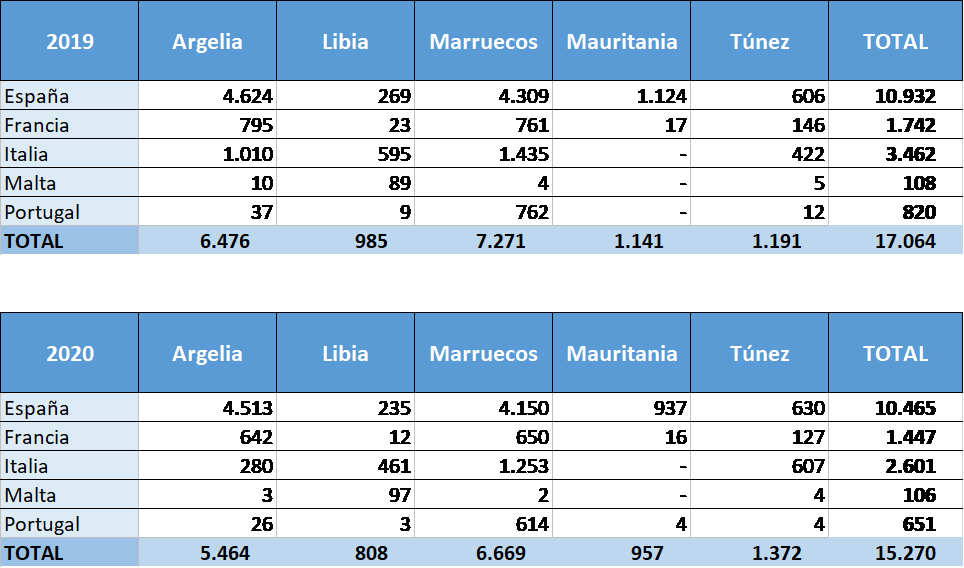

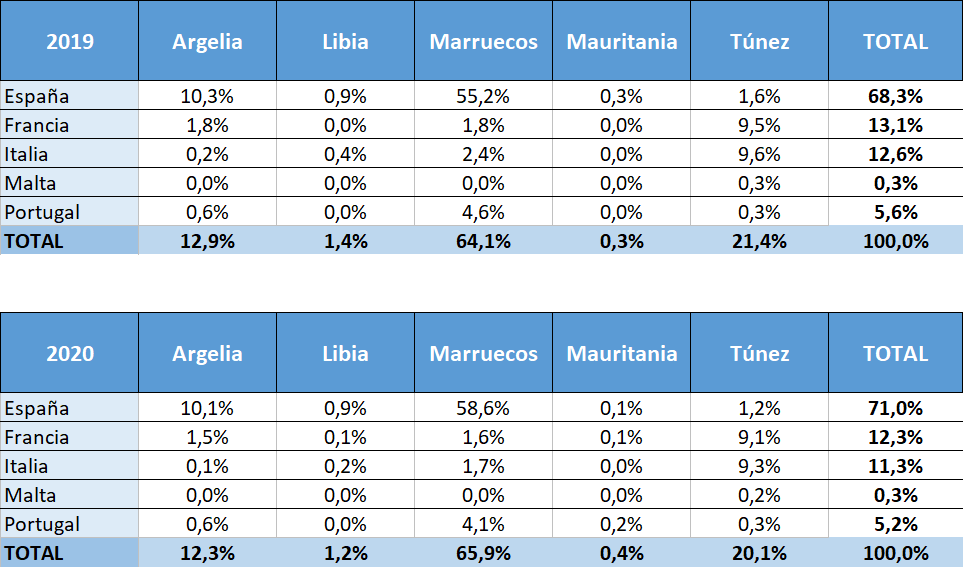

Tabla 1. Distribución de los flujos de contenedores entre países europeos del Mediterráneo occidental y el Magreb en miles de toneladas. 2019-2020. Elaboración propia a partir de Eurostat.

Tabla 2. Distribución de los flujos de Contenedores entre países europeos del Mediterráneo occidental y el Magreb en porcentaje. 2019-2020. Elaboración propia a partir de Eurostat.

La estructura de intercambios de mercancía general entre países del Mediterráneo occidental es otro elemento a considerar en la evolución de los flujos en 2020. En 2019, los flujos de mercancías en contenedor entre los países de las dos orillas del Mediterráneo occidental están dominados por los flujos que se establecen desde España con Marruecos y con Argelia. Estos flujos se cifran en 4,3 y 4,6 millones respectivamente constituyendo así la mayor parte del total de los flujos españoles, al tiempo contribuyen decisivamente a que España sea el principal origen y destino de los flujos contenerizados entre las dos orillas (Tabla 1). Otro conjunto de flujos de importancia se sitúa entre 1 millón y 1,5 millones de toneladas que corresponden a las relaciones entre Italia con Marruecos, España con Mauritania e Italia con Argelia. Un tercer grupo relevante con flujos comprendidos entre 400.000 y un millón de toneladas, lo constituyen las relaciones que se establecen entre Francia con Argelia, España con Túnez, Italia con Libia y, finalmente, Italia con Túnez.

Durante el año 2020 se ha producido una reducción de volúmenes en contenedor en prácticamente la totalidad de las relaciones. Destaca entre ellas por el volumen y el valor relativo la relación entre Italia y Argelia, con una reducción del 72,3%, que equivale a 730.000 toneladas menos. En contraste, es de destacar la contención de los descensos en las relaciones que unen España con Argelia y Marruecos que se sitúan en un 2,4% y en un 3,7% respectivamente. En sentido contrario, la relación entre Italia y Túnez experimenta un crecimiento superior del 40%, de cerca de 200.000 toneladas. La relación entre España y Túnez sigue una evolución positiva, si bien en este caso queda limitada al 4%. El resto de relaciones relevantes experimenta de manera general un descenso en sus volúmenes.

El resultado sobre la estructura de los flujos en el Mediterráneo occidental de la afectación de los flujos producidos en 2020 es en primer lugar el refuerzo de España como principal país de origen y destino de los flujos de contendor, pasando de suponer el 64,1% en 2019 de los flujos de los países europeos con el Magreb al 68,5% en 2020 (Tabla 2). Este hecho se produce especialmente por el refuerzo en términos relativos de las relaciones de España con Marruecos y con Argelia. En contraposición el resto de países, excepto Malta pierden participación en estos flujos en contenedor, de entre los cuales destaca Italia con una pérdida de más de 3 puntos porcentuales. En el Magreb es Marruecos el país que adquiere un mayor peso en las relaciones con el sur de Europa, muy especialmente debido al fortalecimiento de la relación con España.

Estructura de distribución de los flujos de RORO y otra mercancía general entre países europeos del Mediterráneo occidental y el Magreb. 2019-2020

Al considerar los flujos de RORO y otra mercancía general entre los países de las dos orillas del Mediterráneo occidental, se observa que estos flujos están dominados en 2019 por los flujos entre España y Marruecos. Estos flujos se cifran en ese año en los 5,5 millones de toneladas y significan el 55,2% del total de los flujos entre los países europeos del Mediterráneo occidental y el Magreb. Otras relaciones de importancia, que se sitúan en torno al millón de toneladas son las que se establecen entre España con Argelia, Italia con Túnez y Francia con este último país (Tabla 3).

En 2020 se ha producido una disminución prácticamente en todas las relaciones, aunque se pueden determinar diferencias según la magnitud de dichas disminuciones. Mientras que la relación entre España y Marruecos experimenta una reducción del 3,2%, aquellas otras que se habían considerado de relevancia en 2019 como España-Argelia, Italia-Túnez y Francia –Túnez reducen sus volúmenes en un 9,9%, 11,8% y un 12,7% respectivamente. De esta forma la relación España-Marruecos aumenta en 2020 su peso relativo sobre el total de los flujos de RORO y otra mercancía general entre las dos orillas del Mediterráneo occidental desde el 55,2% al 58,6%. España aumenta su participación entre los países europeos, del 68,3% de 2019 al 71% en 2020. De manera similar a lo que pasaba con la carga en contenedor, aunque en menor medida, Marruecos aumenta su peso entre los países del Magreb en los flujos de RORO y otra mercancía general, pasando del 64,1% del total de los flujos desde la orilla sur del Mediterráneo al 65,9% (Tabla 4).

Tabla 3. Distribución de los flujos de RORO y otra mercancía general entre países europeos del Mediterráneo occidental y el Magreb en miles de toneladas. 2019-2020. Elaboración propia a partir de Eurostat.

Tabla 4. Distribución de los flujos de RORO y otra mercancía general entre países europeos del Mediterráneo occidental y el Magreb en porcentaje. 2019-2020. Elaboración propia a partir de Eurostat.

Flujos de contenedor con el Magreb en los puertos de los países europeos del Mediterráneo occidental con el Magreb. 2019-2020

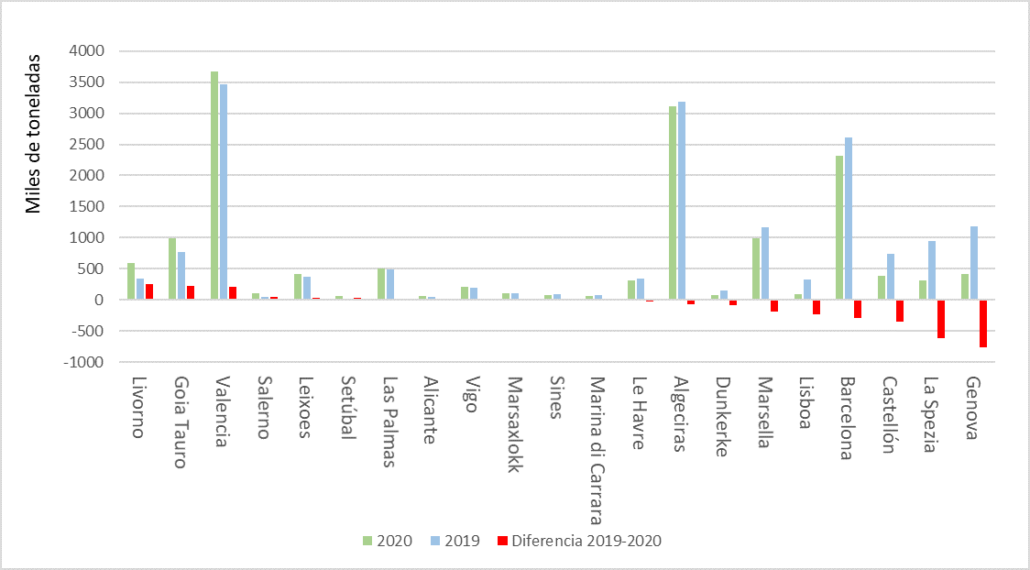

Figura 4. Flujos de contenedor con el Magreb en los puertos de los países europeos del Mediterráneo occidental en miles de toneladas. 2019-2020. Elaboración propia a partir de Eurostat.

Como se ha indicado, el año 2020 supone básicamente en el tráfico de contenedores entre las dos orillas del Mediterráneo occidental una disminución general de los flujos al tiempo que se refuerza la relación entre España con Marruecos y con Argelia, así como una reducción de la relación entre Italia y Argelia. Cabe la cuestión de cómo estos cambios se han visto reflejados en la red portuaria.

Al analizar la evolución de los principales puertos se observa que las principales reducciones tanto en volumen como en porcentaje sobre el año anterior se producen en Génova (-64,35), La Spezia (-66,1%) y Castellón (-48,2%), situándose los tres puertos en 2020 por debajo de las 500.000 toneladas. Otros puertos de importancia en los flujos con el Magreb como Barcelona, Marsella y Algeciras también experimentan pérdidas de volúmenes si bien estas disminuciones son inferiores tanto en volumen, pero sobre todo en porcentaje sobre el año anterior. Así, Barcelona disminuye un 11,2%, Marsella un 15,5% y Algeciras escasamente un 2,4%.

En el extremo opuesto son también puertos italianos, en este caso Livorno y Gioia Tauro los que encabezan los incrementos respecto al año 2019, tanto en volúmenes como en incrementos porcentuales, que se sitúan en un 73,9% y un 29,6% (Figura 4). Pese a ello, estos puertos no compensan las pérdidas de Génova y La Spezia. Es de relevancia que el puerto de Valencia, el mayor en volumen con los países del Magreb tanto en 2019 como en 2020, ha experimentado un incremento de sus flujos de contenedores con el Magreb, aunque cabe destacar que este ha sido de poca importancia en comparación a los registrados en los puertos italianos antes citados. De esta forma parece existir una redistribución de los flujos entre los puertos italianos, la cual no ha evitado la perdida absoluta en los flujos de contenedor de este país, mientras que los grandes puertos como Valencia, Algeciras, Barcelona o Marsella han experimentado pérdidas muy limitadas o incluso ligeros aumentos. Así se podría decir que en 2020 se ha producido un refuerzo relativo de los grandes puertos de contenedores, especialmente de los españoles, mientras que las pérdidas se concentran en el conjunto del sistema portuario italiano.

Evolución de los flujos portuarios de RORO y otra mercancía general en los puertos de los países europeos del Mediterráneo occidental con el Magreb. 2019-2020

Figura 5. Flujos de RORO y otra mercancía general con el Magreb en los puertos de los países europeos del Mediterráneo occidental en miles de toneladas. 2019-2020. Elaboración propia a partir de Eurostat.

En 2019, en los flujos de RORO y otra mercancía general destaca muy por encima de los otros puertos del Mediterráneo occidental el de Bahía de Algeciras. Este puerto, con 4,1 millones de toneladas en 2019 canaliza el 41,5 % de los flujos de RORO y otra mercancía general entre los puertos del sur de Europa y el Magreb (Figura 5). En 2020 ha aumentado tanto sus volúmenes, hasta los 4,2 millones de toneladas como su porcentaje sobre el total, que pasa al 46,9%. Este aumento de su peso relativo, se debe a que, en contraposición a su evolución positiva, gran parte de los otros puertos con volúmenes significativos presentan una evolución negativa, lo que explica además la reducción del total de los flujos de RORO y otra mercancía general entre el Magreb y los países europeos del Mediterráneo occidental: Motril pierde 248.000 toneladas lo que equivale a un 75,2%; Génova 180.000 toneladas y un 25,4%; Marsella 160.000 toneladas y un 14,4%, y Valencia 142.000 toneladas y un 31,7%.

Por tanto, el año 2020 ha significado en los flujos RORO y otra mercancía general en el Mediterráneo occidental un aumento de la concentración de flujos en el puerto de Bahía de Algeciras, aumentado así su ya elevada participación en estos flujos.

Evolución de la concentración portuaria en los flujos de mercancía general en el Mediterráneo occidental

La evolución de los flujos portuarios de mercancía general, ya sea como contenedores o como RORO y otra mercancía general, entre las dos orillas del Mediterráneo occidental parece tener como consecuencia un refuerzo en términos relativos de los puertos situados a la cabeza de la jerarquía portuaria: Valencia, Algeciras, Barcelona y Marsella en el caso de los flujos de contenedor y Algeciras en el caso de los flujos de RORO y otra mercancía general. Este hecho habría conducido a una mayor concentración portuaria con relación a 2019.

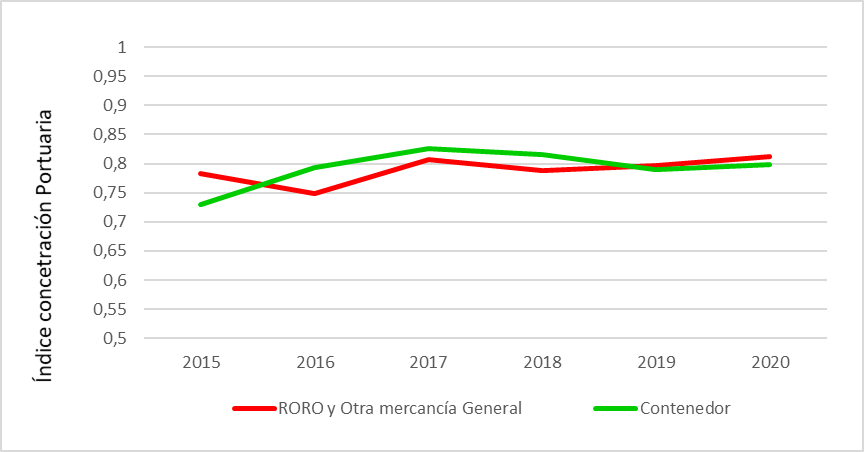

Cabe considerar sin embargo en qué grado se ha producido dicha concentración y como se inscribe en un periodo temporal más amplio para comprender la importancia de los cambios en el último año. Para ello se ha calculado el índice de concentración portuaria para los flujos de contenedor y de RORO y otra mercancía general entre 2015 y 2020 (Figura 6). El resultado muestra que, efectivamente, y tal y como se apuntaba se ha producido un aumento de la concentración en ambos casos, si bien se parte ya de unos valores de concentración de por sí altos. Sin embargo, al considerar un plazo temporal desde 2015 se observa por un lado que el incremento de concentración en los flujos de RORO y otra mercancía general sigue una tendencia que se inicia en 2018, mientras que en el caso de los contenedores apenas rompe una evolución a la desconcentración que se detectaba desde 2018 después de un importante incremento en 2016 y 2017. Así, y aunque los índices de concentración portuaria tanto de los flujos de contenedor como de RORO y otra mercancía general indiquen un aumento en 2020 respecto a 2019, ninguno de los dos índices de 2020 parece marcar una ruptura brusca con las tendencias anteriores.

Figura 6. Evolución del índice de concentración portuaria de los puertos europeos en los flujos con el Magreb de Mercancía general. 2015-2020. Elaboración propia a partir de Eurostat

Conclusiones

El año 2020 ha estado marcado en los intercambios marítimos entre las dos orillas del Mediterráneo occidental por la reducción de los volúmenes que ha afectado a todos los tipos de carga, y especialmente a los graneles líquidos. Esta disminución contrasta con la evolución que se producía desde 2017. Consecuentemente, la mercancía general se ha visto afectada por esta disminución, aunque la distribución entre carga contenerizada y la carga de RORO y otra mercancía general no haya mostrado una alteración significativa respecto años anteriores.

En lo que se refiere a los flujos de mercancía general entre los países de las dos orillas del Mediterráneo occidental, el año 2020 ha significado respecto al año anterior un reforzamiento en términos relativos de relaciones ya consolidadas, tales como los flujos de España con Marruecos y Argelia en el caso del contenedor y de España y Marruecos en el caso del RORO y otra mercancía general. Sobre los puertos, se ha producido además un refuerzo relativo de los principales puertos: en el caso de los contenedores, especialmente de los españoles, mientras que las mayores disminuciones se concentran en el conjunto del sistema portuario italiano. El Puerto de la Bahía de Algeciras aparece como el más beneficiado en términos absolutos y relativos de la redistribución de los flujos de RORO y otra mercancía general. Finalmente, el índice de concentración portuaria para los dos tipos de carga de mercancía general, muestra que, si bien la concentración ha aumentado, su evolución se encuadra con la registrada en los últimos años.

De manera que se puede concluir para los intercambios marítimos entre las dos orillas del Mediterráneo occidental que el año 2020 ha significado una disminución de los flujos. Por otro lado, se detecta una tendencia al refuerzo de relaciones y puertos ya consolidados, tendencia esta que no representa, en principio, una transformación de calado respecto años anteriores. La evolución en los próximos años determinará si estas tendencias detectadas en 2020 representan una adaptación temporal a un escenario de emergencia sanitaria o son indicadoras de un cambio más profundo en la forma de organizar los flujos marítimos en el Mediterráneo occidental y que, por tanto, tenderán a consolidarse y reforzarse en un futuro.

Cualquier uso o reproducción de la información presentada en este artículo debe ir acompañada de una cita de los derechos de propiedad intelectual del CETMO.

Con el apoyo de:

Es una iniciativa de:

Suscribirse a nuestra newsletter

Reciba una actualización periódica de noticias y eventos