Image obtenue à partir de www.pixabay.com

Auteur :

Jordi Selfa Clemente

Analyste senior au Centre for Transportation Studies for the Western Mediterranean (CETMO)

Date : 25.11.2021

Lecture : 12 min.

L’année 2020 a de toute évidence été marquée par les effets de la crise sanitaire liés à la pandémie de Covid-19. Les diverses mesures d’urgence prises à l’échelle mondiale au cours de l’année et la reprise incomplète et lente vers une « nouvelle normalité » au cours des derniers mois de l’année sont allées de pair avec une perturbation majeure de l’organisation des chaînes d’approvisionnement mondiales, ainsi que des modèles de production et de consommation. Cela est visible dans le commerce international et touche à la fois le volume et la composition, ainsi que l’origine et la destination des flux commerciaux. Le commerce mondial total, mesuré en termes monétaires, a diminué de 6,4 % en 2020 par rapport à l’année précédente, selon les données de l’UNCOMTRADE (UN Comtrade. 2020 International Trade Statistics Yearbook, Vol. I ), une tendance négative qui a déjà été enregistrée en 2019 sur fond de différends commerciaux et de mesures protectionnistes. En ce qui concerne l’Union européenne (UE27), l’UE a enregistré une baisse de 5,9 % de la valeur des exportations et de 6,8 % des importations. Les pays d’Asie de l’Ouest et d’Afrique du Nord, incluant le Maghreb, ont également connu des baisses de 10,7 % et 9,6 % respectivement en ce qui concerne les exportations et les importations. Dans les deux cas, l’évolution en 2020 se caractérise par une tendance négative continue, déjà amorcée l’année précédente, bien que d’une intensité moindre. En bref, en 2020, les blocs économiques du pourtour méditerranéen connaissent une évolution négative de leur commerce extérieur, conditionnée par l’émergence de l’urgence sanitaire.

Cet article vise à montrer en termes quantitatifs l’importance de l’année 2020, et par conséquent l’impact de la crise sanitaire sur les flux commerciaux entre les deux rives du GTMO 5+5, le Portugal, l’Espagne, la France, l’Italie et Malte du côté européen et la Mauritanie, le Maroc, l’Algérie, la Tunisie et la Libye du côté maghrébin. Il est basé sur les données fournies par Eurostat et prend comme unité de référence le volume mesuré en tonnes, en tant qu’indicateur le plus directement lié aux besoins de transport. L’évolution totale des flux sur une large période (2015-2020) sera présentée dans un premier temps. Elle sera suivie par l’analyse de l’évolution des relations entre les pays en 2019 et 2020. Finalement, les développements de l’année passée seront évalués pour déterminer s’ils ont conduit à une plus grande intégration commerciale entre les deux rives de la Méditerranée occidentale. Il convient également de noter que l’analyse est effectuée en distinguant deux types de biens : d’une part, les produits énergétiques et minerais bruts, qui peuvent largement être assimilés aux matières premières dans leur ensemble, en raison de leur spécificité et de leur importance dans les flux commerciaux du GTMO 5+5 et d’autre part, les autres produits, c’est-à-dire les flux hors produits énergétiques et minerais bruts.

Évolution des flux de commerce extérieur entre les deux rives du GTMO 5+5. 2015-2020

Dans l’ensemble, l’année 2020 signifie pour les flux commerciaux entre les deux rives de la Méditerranée occidentale une diminution de 22,2 millions de tonnes pour atteindre 81,5 millions de tonnes. Cela équivaut à une diminution de 21,4 % par rapport à 2019. Cette baisse est bien plus importante que l’année précédente (2,9 %) et place les volumes bien en dessous des valeurs enregistrées depuis 2015, qui se situaient entre 99 et 107 millions de tonnes. La prise en compte de la direction du flux et du type de produit permet d’identifier certaines spécificités de ce déclin. Les flux d’exportation depuis les pays européens du GTMO 5+5 (figure 1) affichent une baisse de 3,3 millions de tonnes, soit 10,1 % de moins que l’année précédente, en ligne avec une tendance négative depuis 2015. La baisse en 2020 n’est d’ailleurs pas la plus importante de la période considérée. En ce qui concerne les produits énergétiques et minerais bruts, ceux-ci sont en baisse de 1,4 million de tonnes pour atteindre 11,1 millions de tonnes, suivant là encore une tendance à la baisse existante et quasi continue par rapport aux 15,3 millions de tonnes de 2015. Les autres produits, à l’exclusion des produits énergétiques et minerais bruts, ont connu une baisse plus importante de 1,9 million de tonnes pour atteindre 17,7 millions de tonnes, loin du pic de 2016 s’élevant à 22,7 millions de tonnes.

Graphique 1. Évolution des flux d’exportation des pays européens GTMO 5+5 vers le Maghreb, par type de produit (2015-2020). Compilé par les auteurs sur la base d’Eurostat

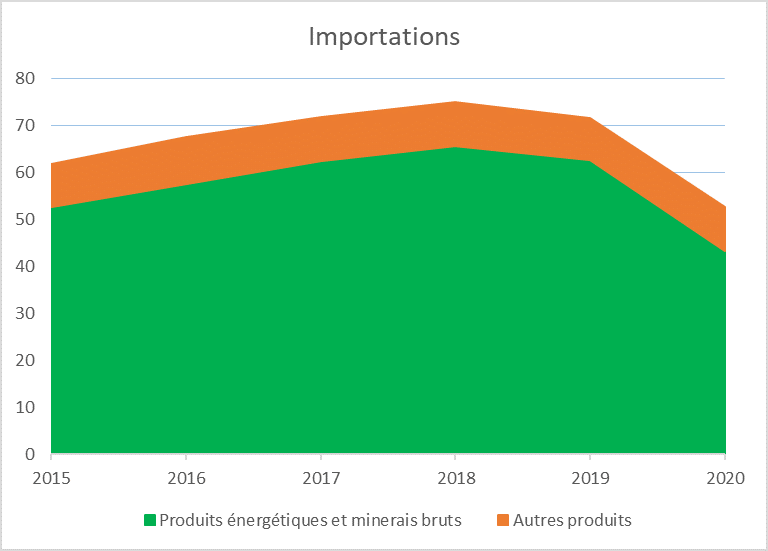

Les échanges en sens inverse, c’est-à-dire les flux d’importation des pays européens du GTMO 5+5, connaissent une diminution de 19 millions de tonnes, soit une baisse de 26,3 % et une intensification du déclin de 4,4 % amorcée l’année précédente (graphique 2). Cette dynamique interrompt une évolution positive des flux qui avait été enregistrée entre 2015 et 2018. D’autre part, on constate que la diminution concerne principalement les produits énergétiques et minerais bruts, représentant en termes absolus 19,3 millions de tonnes. On peut donc déduire de ces chiffres que les importations des pays européens en provenance du Maghreb hors produits énergétiques et minerais bruts ont augmenté de 364 000 tonnes en 2020 pour atteindre 9,4 millions de tonnes, soit 4 % de plus que l’année précédente. Cela n’a pas modifié de manière significative les volumes enregistrés au cours des cinq dernières années, qui se situaient entre 9 et 10,1 millions de tonnes.

Graphique 2. Évolution des flux d’importation vers les pays européens GTMO 5+5 en provenance du Maghreb par type de produit (2015-2020). Compilé par les auteurs sur la base d’Eurostat

Évolution mensuelle des échanges commerciaux avec l’étranger . 2019-2020

L’impact de la crise sanitaire en tant que processus différent de la tendance de contraction du commerce mondial déjà enregistrée l’année précédente se reflète clairement, non seulement dans la comparaison des volumes absolus, mais aussi dans l’évolution mensuelle du commerce en 2019 et 2020. Globalement, si les premiers mois de 2020 présentent des volumes similaires à ceux de l’année précédente. À partir de mars et d’avril, on a assisté à une réduction radicale de ces chiffres, ce qui est sans doute dû aux restrictions adoptées en raison de la crise sanitaire. À partir du troisième trimestre et alors qu’un lent retour à la normale s’amorce, les flux se rapprochent des niveaux de l’année précédente. Si telle a été l’évolution générale des relations commerciales entre les deux rives de la Méditerranée occidentale, un aperçu des différents groupes de produits et de la direction des flux devrait nous permettre de comprendre la spécificité de ces relations.

Si l’on considère les exportations de produits énergétiques et minerais bruts des pays européens du GTMO 5+5 (graphique 3), on observe un début d’année avec des taux de croissance positifs par rapport à l’année précédente, qui sont brusquement mis à mal en avril, mois au cours duquel des taux d’évolution négatifs de plus de 30 % sont enregistrés par rapport au même mois de l’année précédente. Ces taux négatifs se poursuivent pendant le reste de l’année sans qu’une tendance claire à la reprise ne se dessine, octobre étant le seul mois où les volumes ont dépassé ceux de l’année précédente. En ce qui concerne les importations de ce type de produits des pays européens du GTMO 5+5, celles-ci semblent déjà très touchées en février, tendance qui s’aggravera le mois suivant pour atteindre une réduction de 53,5 % par rapport à mars de l’année précédente. Ces taux de réduction se maintiennent à un niveau similaire jusqu’en septembre, date à laquelle les flux ont commencé à se redresser au point d’afficher une croissance positive en novembre.

Graphique 3. Évolution mensuelle des flux d’importation et d’exportation des pays européens du GTMO 5+5 avec le Maghreb pour les « produits énergétiques et minerais bruts » » (2019-2020). Compilé par les auteurs sur la base d’Eurostat

Si l’on prend en compte le reste des produits, exception faite des produits énergétiques et minerais bruts (graphique 4), on constate que, dans le cas des exportations des pays européens du GTMO 5+5, après les deux premiers mois avec des augmentations significatives de plus de 30 %, il y a un changement de tendance de la croissance, qui s’accentue au fur et à mesure que l’année avance pour finalement atteindre des réductions de plus de 35 % au cours des mois d’octobre et de décembre par rapport aux mêmes mois de l’année précédente. En revanche, les importations en provenance des pays du Maghreb ont présenté jusqu’en juin des volumes similaires, voire supérieurs, à ceux de l’année précédente, connaissant à partir de cette date de fortes fluctuations en taux annuels allant de 63 % de croissance en septembre à -22,6 % en juillet, avec un résultat annuel net positif.

Graphique 4. Évolution mensuelle des flux d’importation et d’exportation des pays européens du GTMO 5+5 avec le Maghreb pour les biens autres que les « produits énergétiques et minerais bruts » (2019-2020). Compilé par les auteurs sur la base d’Eurostat

Évolution des relations commerciales entre les pays du GTMO 5+5 entre 2019 et 2020.

Les relations entre les pays des deux rives de la Méditerranée occidentale prises de manière individuelle, c’est-à-dire les relations pays-pays, ont également été touchées différemment les unes des autres, selon le sens des flux et les types de produits.

En ce qui concerne les exportations de produits énergétiques et minerais bruts des pays européens du GTMO 5+5 (tableau 1), l’augmentation du volume des flux de l’Espagne et du Portugal avec le Maroc se distingue dans un contexte général de diminution des volumes du reste des flux entre pays. Alors que le volume total des relations entre les pays de part et d’autre du GTMO 5+5 a diminué de 11 %, les relations entre l’Espagne et le Maroc ont augmenté de 18,6 % pour atteindre 5,9 millions de tonnes et le Portugal avec ce pays du Maghreb de 32,3 %, pour atteindre 795 000 tonnes. Il en découle une augmentation des volumes totaux en provenance de ces deux pays européens vers la rive sud du GTMO 5+5. À l’opposé se trouve la France, avec 485 000 tonnes d’exportations en moins par rapport à l’année précédente vers le Maghreb, mais surtout l’Italie avec une diminution de 1,3 million de tonnes et avec des réductions notables en volume en termes absolus avec l’Algérie et la Tunisie. Au Maghreb, ce sont ces deux derniers pays qui ont connu la diminution la plus importante, tant en volume absolu qu’en termes relatifs.

Tableau 1 Flux d’exportation des pays européens GTMO 5+5 en provenance des pays du Maghreb pour les « produits énergétiques et minerais bruts » (2019-2020). Compilé par les auteurs sur la base d’Eurostat

En ce qui concerne les importations des pays européens en provenance du Maghreb, et comme indiqué ci-dessus, leur évolution a contribué principalement à la réduction totale des volumes d’échanges entre les deux rives de la Méditerranée occidentale (tableau 2). En ce qui concerne les importations de produits énergétiques et minerais bruts, les baisses se sont produites de manière générale, à l’exception de Malte. Il convient de souligner celles qui se sont produites dans la relation entre la Libye et l’Espagne, qui sont passées de 8,6 à 2 millions de tonnes, ce qui a contribué sans équivoque à ce que ces deux pays connaissent la plus grande réduction de leurs volumes : l’Espagne passe de plus de 20 millions de tonnes à 11,9 millions de tonnes et la Libye de 24,5 millions de tonnes à 10,2 millions de tonnes. L’Italie et la France ont également subi des baisses importantes en termes absolus, toutes deux également liées à la diminution des flux avec la Libye et, dans le cas de la France, à la réduction des flux avec l’Algérie.

Tableau 2. Flux d’importation des pays européens du GTMO 5+5 vers les pays du Maghreb pour les « produits énergétiques et minerais bruts » (2019-2020). Compilé par les auteurs sur la base d’Eurostat.

Les exportations des pays européens du GTMO 5+5 vers le Maghreb (tableau 3), hors produits énergétiques et minerais bruts, montrent une réduction quasi généralisée de tous les flux. Les réductions les plus importantes en termes absolus sont enregistrées dans les exportations de l’Italie et de la France, avec 567 000 et 953 000 tonnes de moins, ce qui équivaut à -20,7 % et -10,2 % respectivement. Même avec un signe négatif, l’évolution au Portugal et en Espagne ne reflète pas des pertes aussi importantes, l’évolution entre 2019 et 2020 étant estimée à -3,1 % dans le cas du Portugal et -4,6 % dans le cas de l’Espagne. Au Maghreb, les relations de l’Algérie avec l’Espagne, l’Italie et la France sont les plus remarquables par leur déclin en termes absolus. Ces trois ratios représentent une réduction de plus de 1,2 million de tonnes d’exportations vers l’Algérie, bien supérieure aux pertes des autres pays de la rive sud et contrastent avec les 19 000 tonnes de moins enregistrées par la Mauritanie par rapport à 2019.

Tableau 3. Flux d’exportation des pays européens GTMO 5+5 vers les pays du Maghreb pour les biens autres que les « produits énergétiques et minerais bruts » (2019-2020). Compilé par les auteurs sur la base d’Eurostat.

Contrairement au comportement des autres flux décrits ci-dessus, les importations européennes en provenance du Maghreb présentent une évolution globalement positive entre 2019 et 2020 (tableau 4), bien que ce comportement soit dû à la croissance enregistrée par les exportations de deux pays : le Maroc, avec une augmentation de 414 000 tonnes et de 12 % par rapport à l’année précédente, et dans une moindre mesure l’Algérie, qui a augmenté de 100 000 tonnes, soit une augmentation de 2,5 % par rapport à l’année précédente. L’augmentation dans ces deux pays est capable de compenser les réductions des exportations des trois autres pays du Maghreb vers les pays européens du GTMO 5+5. Tous les pays européens du GTMO 5+5, à l’exception du Portugal, ont connu des augmentations des volumes d’importation en provenance du Maroc, la relation avec la France se distinguant en termes absolus, avec une augmentation de plus de 206 000 tonnes, ainsi que les relations du Maroc avec l’Espagne et l’Italie, avec des augmentations de plus de 100 000 tonnes. Il convient également de noter l’évolution positive de certaines relations. Celle qu’entretiennent l’Algérie et la France qui, avec une augmentation de 257 000 tonnes présente la plus forte augmentation en valeur absolue entre 2019 et 2020, ainsi que celle que l’Algérie et la Tunisie ont avec l’Espagne.

Tableau 4. Flux d’importations des pays européens du GTMO 5+5 en provenance des pays du Maghreb pour les biens autres que « produits énergétiques et minerais bruts » (2019-2020). Compilé par les auteurs sur la base d’Eurostat.

Spécialisation

Au-delà de la description quantitative des différents flux pris en compte, il convient de se demander si l’évolution susmentionnée a signifié ou non un changement de position des pays du Maghreb par rapport au commerce extérieur des pays européens du GTMO 5+5. En d’autres termes, si l’impact des changements résultant de l’urgence sanitaire au cours de l’année 2020 a impliqué un renforcement du poids relatif du Maghreb dans le commerce extérieur des pays européens de la Méditerranée occidentale et, par conséquent, une plus grande intégration économique de cette zone. Cette intégration est ensuite évaluée en tenant compte du pourcentage que représente le commerce extérieur avec les pays du Maghreb dans le commerce extérieur total des pays européens du GTMO 5+5. Cette approche se fonde sur les deux directions des e flux et les deux groupes de produits pris en compte jusqu’à présent, et s’inscrit dans une large période, de 2015 à 2020.

Graphique 5. Évolution du pourcentage des flux d’exportation vers le Maghreb par rapport aux exportations totales des pays européens GTMO 5+5, pour les produits énergétiques et minerais bruts (2015-2020). Compilé par les auteurs sur la base d’Eurostat.

L’évolution du poids des exportations de produits énergétiques et minerais bruts depuis les pays européens du GTMO 5+5 vers le Maghreb en 2020 (graphique 5) par rapport à leurs exportations totales de ces produits s’inscrit dans une tendance à la baisse qui ne s’est interrompue qu’en 2019 : alors qu’entre 2015 et 2018 elle était passée de 17 % à 15,5 %, en 2019 il a ont atteint 18,6 % pour représenter à nouveau à 15,6 % en 2020. Toutefois, si l’on étudie l’évolution entre les pays, des trajectoires divergentes peuvent être observées. Ainsi, l’évolution de 2020 en Espagne consolide une tendance à la hausse qui s’était maintenue depuis 2018, obtenant en 2020 le pourcentage le plus élevé de la période considérée, 17,1%, ce qui indique une importance croissante du Maghreb pour les exportations espagnoles de ces produits. L’Italie et la France affichent des baisses remarquables du poids du Maghreb dans leurs exportations de produits énergétiques et minerais bruts vers le Maghreb en 2020, ce qui les situe dans la position la plus basse depuis 2015, et le Portugal affiche une relative stabilité malgré quelques oscillations, par rapport aux fortes réductions connues entre 2015 et 2017.

Graphique 6. Évolution du pourcentage des flux d’importation en provenance du Maghreb par rapport aux importations totales des pays européens GTMO 5+5, pour les produits énergétiques et minerais bruts (2015-2020). Compilé par les auteurs sur la base d’Eurostat.

Pour l’ensemble des pays européens du GTMO 5+5, la tendance à une plus grande intégration avec le Maghreb qui s’était produite depuis 2015, a été interrompue par l’évolution des importations de produits énergétiques et minerais bruts. Alors que depuis lors, elle était passée de 12,8 % à 15,6 %, elle est retombée à 12,8 % l’année dernière. Dans ce cas, c’est l’évolution conjointe des différents pays européens qui a été responsable de l’augmentation de l’intégration commerciale de ce type de produits, l’évolution individuelle de chacun d’eux, à l’exception de Malte, étant également responsable de l’évolution de l’ensemble au cours de l’année dernière.

Graphique 7. Évolution du pourcentage des flux d’exportation vers le Maghreb par rapport aux exportations totales des pays européens du GTMO 5+5, pour les flux hors produits énergétiques et minerais bruts (2015-2020). Compilé par les auteurs sur la base d’Eurostat.

Les exportations de tous les autres produits (graphique 7), hors produits énergétiques et minerais bruts, des pays européens GTMO 5+5 vers le Maghreb subissent une réduction significative de leur part dans les exportations totales de ces produits, s’établissant à 13,3 %, valeur la plus faible depuis 2017 qui s’élevait à 16,2 %, après avoir atteint un pic de 19,4 % en 2016. Cette réduction a eu lieu dans tous les pays par rapport à 2019 et s’inscrit dans une tendance à la baisse du poids spécifique des exportations vers le Maghreb enregistrée depuis 2017.

Graphique 8. Évolution du pourcentage des flux d’importations en provenance du Maghreb par rapport aux importations totales des pays européens du GTMO 5+5, pour les flux hors produits énergétiques et minerais bruts (2015-2020). Compilé par les auteurs sur la base d’Eurostat.

En ce qui concerne les importations de produits autres que les produits énergétiques bruts et minerais (graphique 8), l’évolution en 2020 est à l’opposé de la perte de poids relatif enregistrée les années précédentes, c’est-à-dire qu’il y a un changement de tendance. Cette évolution est principalement due à une augmentation de l’importance des importations en Espagne, en France et à Malte, tandis qu’en Italie et au Portugal, on observe une réduction du poids relatif des importations.

En résumé, l’évolution en 2020 du poids relatif des flux commerciaux des pays européens du GTMO 5+5 avec le Maghreb, tant pour les flux d’importation que d’exportation et pour les groupes de produits considérés, implique une tendance à une moindre intégration commerciale avec les pays d’Afrique du Nord, à l’exception des importations de biens ne comprenant pas de produits énergétiques et minerais bruts. Il convient également de noter que cette évolution de l’importance relative des flux avec le Maghreb est conforme à leur évolution en termes absolus.

Conclusions

L’analyse des volumes du commerce extérieur entre les deux rives de la Méditerranée occidentale montre comment la crise sanitaire survenue cette année-là a entraîné une réduction des flux commerciaux. Cette diminution est évidente dans les deux sens des flux et dans les deux groupes de biens considérés, à l’exception des importations du Maghreb vers les pays européens de biens autres que les produits énergétiques et les minerais bruts. Le déclin des flux s’inscrit dans les tendances globales du commerce extérieur, bien qu’avec des baisses généralisées en valeurs et en volumes, l’augmentation des exportations du Maghreb dans la zone GTMO 5+5 marque sans aucun doute la particularité la plus importante de l’évolution du commerce extérieur en 2020 dans cette zone géographique.

Ce schéma se répète d’ailleurs si l’on tient compte du poids relatif du commerce avec le Maghreb des pays européens du GTMO 5+5. Seuls les flux vers les pays européens du GTMO 5+5 de biens autres que produits énergétiques et minerais bruts augmentent leur poids relatif, et c’est donc uniquement dans ces flux qu’une plus grande intégration commerciale a lieu. Il convient également de noter la particularité du comportement des importations européennes d’autres produits en provenance du Maghreb qui se reflète dans l’évolution mensuelle de 2020 par rapport à 2019. Cette évolution montre que ces importations ont maintenu des volumes similaires à ceux de l’année précédente pendant la première partie de l’année 2020 et ont connu de fortes augmentations dans la dernière partie de l’année, tandis que le reste des flux a enregistré une forte baisse à partir du premier trimestre de l’année par rapport à l’année précédente.

Enfin, il convient de noter les particularités liées aux relations entre paires de pays individuels. L’observation des produits énergétiques et minerais bruts permet de détecter une diminution généralisée des flux, tant au niveau des importations que des exportations, même si dans certains cas elle a été plus prononcée, comme dans le cas des flux de la Libye vers l’Espagne. On peut en dire autant des exportations européennes vers le Maghreb, qui ont enregistré des pertes en volume et dans lesquelles, en tout cas, il faut noter que celles vers le Maroc, bien que négatives, ont été moins importantes que le reste. Dans le cas des exportations du Maghreb vers les pays de la rive nord de la Méditerranée occidentale, les relations de l’Espagne et de la France avec le Maroc et l’Algérie sont notamment les principaux moteurs de la croissance de ces flux en 2020.

En résumé, les flux commerciaux entre les deux rives de la Méditerranée occidentale ont subi un impact négatif, bien que les flux d’exportation du Maghreb vers la rive nord, hors produits énergétiques et minerais bruts, aient augmenté leur volume en tonnes, ainsi que leur poids relatif dans le total de ce type de flux dans les pays européens du GTMO 5+5. Cette évolution semble correspondre à certaines prédictions quant à un remodelage des chaînes d’approvisionnement vers des lieux plus proches afin d’éviter des perturbations telles que celles provoquées par l’apparition de la pandémie. Toutefois, il est considéré que cette conclusion est peut-être prématurée et que l’examen des développements dans les années à venir sera nécessaire pour la confirmer.

Toute utilisation ou reproduction des informations présentées dans ces articles devra être accompagnée d’une citation des droits de propriété intellectuelle du CETMO.

Avec le soutien de:

Promu par:

Abonnnez-vous à notre newsletter

Tenez-vous informé de l’ensemble des actualités et évènements