Autor :

Jan Hoffmann

Cap de la Subdivisió de Logística Comercial, Divisió de Tecnologia i Logística, UNCTAD

Data: 11.02.2022

Lectura: 11 min.

Aquest capítol es basa en els articles recents del CETMO sobre el transport marítim a la Mediterrània, especialment Connectivitat marítima a la Mediterrània occidental, Efectes de la pandèmia COVID-19 sobre el transport de mercaderies a la Mediterrània occidental, i Transport marítim a la Mediterrània, enfocant-se en les tarifes i els serveis de transport marítim de contenidors. La secció A presenta les tendències recents de les taxes de càrrega marítima per contenidors, seguida de la secció B que examina les perspectives de futur. La secció C presenta breument els serveis intraregionals, en el si de la Mediterrània central i occidental, seguida de la secció D, que examina què poden fer els responsables polítics per reduir les tarifes de transport de mercaderies i millorar els serveis logístics marítims.

A. Tarifes de transport de contenidors

La pandèmia COVID-19 ha provocat una pertorbació sense precedents en el transport marítim, la qual cosa ha conduït directament a màxims històrics dels nolis marítims de contenidors, a horaris imprevisibles, a la congestió portuària i a colls d’ampolla en la cadena de subministrament. Des del segon semestre de 2020, s’ha produït un augment dràstic de les tarifes dels nolis de transport marítim de contenidors, inclòs un augment dels recàrrecs i les taxes.

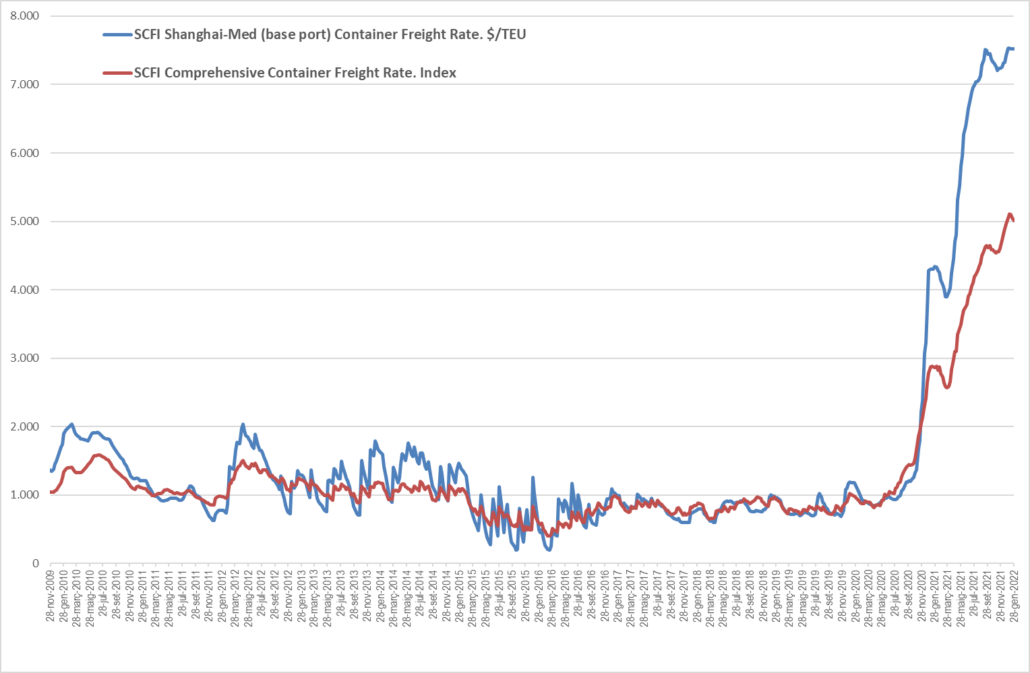

La principal causa subjacent dels elevats nolis és la congestió i la reducció de la manipulació i les operacions en els ports del món, especialment en la costa oest dels Estats Units. Curiosament, encara que la major part de la congestió i de l’embús de capacitat es produeix en els ports d’Amèrica del Nord, els nolis han augmentat encara més en altres regions, inclosa la Mediterrània. Si s’observen les tarifes de noli al comptat des de Shanghai, els costos de traslladar un contenidor des de la Xina a la Mediterrània han pujat més que la mitjana mundial (Figura 1 i Figura 2).

Figura 1. Índexs de càrrega de contenidors seleccionats, 2009 a 2022

Font: UNCTAD, basada en dades proporcionades per Clarksons Research

Figura 2. Canvi en els índexs de càrrega de contenidors, gener 2022, comparat de 2009 a 2019

Font: UNCTAD, basada en dades proporcionades per Clarksons Research

Nota: Les mitjanes regionals no estan ponderades

De la mateixa manera que els nolis de la Xina al nord d’Europa, les d’Àsia a Europa han estat més volàtils que les d’Amèrica del Nord en les últimes dècades. El pic actual es podria considerar un reflex d’aquesta volatilitat més alta. Alguns dels serveis de la Xina a Europa (especialment a la Mediterrània) continuen la seva ruta cap a Amèrica del Nord, és a dir, connecten la costa est d’Amèrica del Nord amb Àsia a través del canal de Suez. Això també pot contribuir a una major volatilitat de la ruta Àsia-Europa, ja que depèn de la capacitat de reserva dels serveis que continuen cap a Amèrica del Nord. No obstant això, resulta curiós veure que els nolis a Europa han augmentat més que a Amèrica del Nord, quan la congestió i els retards són més alts a Amèrica del Nord que a Europa.

Tant els ports com els operadors de transport intermodal van tenir dificultats per adaptar-se, ja que van haver de fer front a horaris impredictibles, àrees de contenidors bloquejades amb piles de contenidors buits, i els volums van assolir el punt màxim quan els paquets d’estímul de la COVID-19 van entrar en vigor i la despesa dels consumidors va augmentar. El consum mundial va passar de serveis a béns sostenibles, especialment els equips informàtics i mobles necessaris per treballar des de casa; els mobles per a la llar i articles de jardí; els materials i les eines de construcció, i un gran volum de subministraments i equipaments mèdics. Els colls d’ampolla de la logística i l’augment dels costos, juntament amb una recuperació asimètrica i imprevisible, continuen augmentant la incertesa. En altres paraules, el repunt del comerç, combinat amb les restriccions induïdes per la pandèmia en les operacions logístiques (inclòs el tancament complet d’alguns dels principals ports xinesos a causa de brots de la COVID-19) ha provocat l’escassetat d’equips i contenidors, serveis menys fiables, ports congestionats i l’augment de retards i temps d’espera.

L’augment dels nolis, juntament amb els recàrrecs i les taxes, han estat un repte, especialment per a les economies més petites i vulnerables que tenen menys espai polític per abordar la interrupció de la logística marítima. Els líders d’aquestes economies han expressat la seva preocupació per l’augment dels preus, la seguretat alimentària i la disponibilitat de productes essencials com medicaments i subministraments mèdics, ja que això podria convertir-se en una amenaça existencial si no es gestiona correctament i tan aviat com sigui possible.

L’informe UNCTAD’s Review of Maritime Transport 2021 preveu que, si es manté l’augment dels nolis de contenidors, augmentaran significativament tant els preus d’importació com els de consum. El model de simulació de l’UNCTAD suggereix que els nivells mundials de preus d’importació augmentaran de mitjana un 11% com a resultat dels augments dels nolis. Els més afectats seran els petits estats insulars en desenvolupament (PEID), que s’estima que s’enfrontaran a un augment acumulat del 24% amb un retard d’aproximadament un any. Si els nolis de contenidors es mantenen en els seus alts nivells actuals, es preveu que l’any 2023 els preus mundials al consum siguin un 1,5% més alts del que haurien estat d’una altra manera. Als PEID, s’espera que l’augment acumulat dels preus al consum sigui del 7,5% i als països menys desenvolupats del 2,2%.

L’informe també assenyala que algunes mercaderies es veuran més afectades que d’altres per l’augment dels nolis de contenidors. Els més exposats són els productes fabricats mitjançant cadenes de subministrament integrades. Els processos de producció globalitzats impliquen un major ús del transport marítim, amb mercaderies intermèdies que sovint travessen fronteres diverses vegades dins de les regions i entre elles. És el cas, per exemple, de les mercaderies de l’est asiàtic destinades als principals mercats d’Amèrica del Nord i Europa. Per als ordinadors i els productes electrònics i òptics, l’augment dels preus al consumidor a causa de l’augment actual dels nolis podria arribar a l’11%.

L’augment dels costos del transport marítim afectarà també alguns productes de baix valor afegit: en el cas de mobles, tèxtils, peces de vestir i marroquineria, els preus al consumidor podrien pujar un 10%. Aquests augments podrien erosionar els avantatges competitius de les economies més petites que produeixen molts d’aquests béns. Al mateix temps, aquests països tindran més dificultats per importar la maquinària d’alta tecnologia i els materials industrials que necessiten per avançar en la cadena de valor, diversificar les seves economies i assolir els Objectius de Desenvolupament Sostenible.

El repunt del comerç, combinat amb les restriccions induïdes per la pandèmia en les operacions logístiques, ha provocat l’escassetat d’equips i contenidors, serveis menys fiables, ports congestionats i l’augment de retards i temps d’espera.

B. Perspectives sobre els nolis

Hi ha diverses raons que suggereixen que els nolis continuaran sent més elevats durant la pròxima dècada que durant la dècada precovid.

1. Els reptes relacionats amb la COVID trigaran a resoldre’s

L’escassetat d’equips i els vaixells en espera, a Los Angeles i Yantian, a més dels retards anteriors a Suez, són la causa immediata dels elevats nolis actuals. La pandèmia de COVID-19 ja havia provocat que els contenidors es quedessin en llocs equivocats i, encara avui, la desacceleració dels ports i les connexions intermodals fa que un contenidor passi un 20% més de temps en el sistema. De moment, aquesta situació no millora, sinó que empitjora.

L’eficiència dels ports ha augmentat any rere any en les últimes dècades, i totes les dades disponibles mostren que els ports de contenidors apunten una tendència a llarg termini cap a terminis de lliurament més curts. Tot i això, en temps de la pandèmia de COVID-19, les coses van empitjorar.

Entre el primer semestre de 2019 (és a dir, abans de la COVID) i el primer semestre de 2021, el temps global mitjà que un portacontenidors va passar a port va augmentar un 11,8%: de 16,3 hores el primer semestre de 2019 a 18,6 hores el primer semestre de 2021. Si bé, esperàvem que les coses començarien a millorar durant l’any, lamentablement les darreres dades indiquen que els temps van augmentar encara més durant la segona meitat de 2021, assolint una mitjana de 19,9 hores al segon semestre de 2021, és a dir, un 19,8% més que el primer semestre de 2019.

La pandèmia de la COVID-19 ha frenat les operacions portuàries i les connexions intermodals a causa dels tancaments, la baixa per malaltia del personal portuari i la necessitat de mantenir el distanciament social.

La quantitat de temps que passa un vaixell al port depèn de moltes variables, inclosa l’eficiència operativa i els procediments de les agències governamentals. En alguns ports, per exemple, les operacions només poden començar després que les duanes i altres funcionaris hagin revisat personalment el vaixell per completar alguns tràmits.

Per millorar els temps de lliurament, les solucions no són molt complexes. L’experiència ha demostrat que les inversions en infraestructura, la participació del sector privat en les operacions, la digitalització i, en general, les solucions de facilitació del comerç i del transport són beneficioses, però moltes d’aquestes inversions necessiten temps.

2. Les navilieres han après a no perdre més

Encara que la cartera de comandes actual torna a créixer, cal temps per construir els vaixells. Els vaixells portacontenidors poden créixer una mica més en mida, però al meu entendre, aviat s’assolirà un TEU màxim. Els portacontenidors més grans de l’actualitat són del mateix ordre de magnitud que els petroliers i els vaixells de càrrega a granel, que han obtingut el seu màxim fa uns quants anys. Un cop els costos marginals deixin de ser inferiors als costos mitjans a llarg termini, la guerra ferotge de tarifes no s’hauria de reprendre.

3. Menys navilieres que abans

Assistim a un procés continu de consolidació. Durant dècades, els vaixells s’han fet cada cop més grans, mentre que la competència i les opcions dels carregadors han disminuït. Encara que les navilieres continuen competint en preu dins de les mateixes Aliances, les seves opcions de gestió de capacitat i d’escales han millorat.

Durant més d’una dècada, les companyies de serveis regulars de transport marítim s’han enfrontat a nolis molt baixos. Per tal de sobreviure (excepte Hanjin), els costos per unitat s’havien de reduir i, per aconseguir-ho, les navilieres van invertir en vaixells cada vegada més grans (economies d’escala) i més nous (més eficients en el combustible). El problema va ser que els vaixells més vells no van ser desballestats i l’excés de capacitat es va mantenir; millor dit, va empitjorar.

4. Descarbonització del transport marítim: internalització dels costos externs

Una avaluació de l’UNCTAD sobre l’impacte integral recent de la mesura de descarbonització a curt termini realitzada per l’Organització Marítima Internacional, va confirmar que la mesura donaria com a resultat tarifes de noli lleugerament més altes i velocitats lleugerament més baixes. Tot i que aquests augments dels costos de logística marítima són petits en comparació amb la volatilitat diària de les tarifes de noli, seran rellevants durant molts anys, fins que obtenim la transició energètica en el transport marítim. Nota: aquests augments de costos no signifiquen realment costos addicionals; només vol dir que (finalment) passem a una situació en què en el futur qui contamini també pagarà, enlloc que només ho facin aquelles persones que han pagat el preu del canvi climàtic, com succeïa fins ara.

5. Continuarem construint vaixells?

El comerç continua creixent, mentre que els vaixells s’alenteixen. Amb vaixells esperant per descarregar a Los Angeles i Yantian (a curt termini) i alentint-se per reduir les emissions de CO2 (a mitjà i llarg termini), necessitarem més vaixells. Al mateix temps, davant d’una transició energètica i la incertesa sobre quins vaixells invertir, és possible que els armadors hagin d’esperar una mica més del que és habitual abans de poder fer una nova comanda. L’equilibri entre l’oferta i la demanda encara podria inclinar-se cap a una demanda no satisfeta de la capacitat de transport de contenidors. I com acabem de veure durant la pandèmia de la COVID, una petita escassetat de contenidors o vaixells pot tenir un fort impacte en les taxes de càrrega.

6. La prima de risc

A mesura que els nolis es tornin més volàtils, en qualsevol mercat financer, els inversors exigiran una taxa de rendibilitat de la inversió més alta que en èpoques d’ingressos estables. També, pel costat dels clients, els carregadors que s’enfronten a retards i a una escassetat de capacitat estaran disposats a pagar-ne més, especialment per a tarifes de contracte a llarg termini, per garantir que tinguin accés a la capacitat de transport que necessiten.

A llarg termini

Els actuals màxims històrics dels nolis es deuen en gran part a les pertorbacions provocades per la pandèmia i als canvis inesperats a l’alça en la demanda de transport marítim. Però, a llarg termini, els preus del transport marítim i dels ports estan impulsats per factors estructurals, com ara la infraestructura portuària, les economies d’escala, els desequilibris comercials, la facilitació del comerç i la connectivitat del transport marítim, els quals tenen impactes perdurables en els costos del transport marítim i la competitivitat comercial.

La pandèmia ha accelerat la demanda creixent del comerç electrònic i, alhora, ha promogut una major digitalització. Els avenços tecnològics han estat dirigits a ajudar la indústria marítima i portuària a continuar operant a la vegada que es minimitzen la interacció i el contacte físic. El futur balanç de demanda/oferta també es veurà afectat pels requisits reguladors per impulsar la descarbonització de l’enviament, el cost del qual es traduirà inevitablement en tarifes de transport marítim més altes per als carregadors i, en última instància, per als consumidors.

A llarg termini, els costos del transport baixaran. Una vegada que gestionem la transició energètica en el transport marítim, amb una transició exitosa d'”energies renovables a X”, en reduir el cost marginal d’energia per tona-milla, el transport marítim serà més barat que mai. Els vaixells aniran més de pressa i, en conseqüència, en necessitarem menys per a un determinat volum de comerç.

A llarg termini, els preus del transport marítim i dels ports estan impulsats per factors estructurals, com ara la infraestructura portuària, les economies d’escala, els desequilibris comercials, la facilitació del comerç i la connectivitat del transport marítim, els quals tenen impactes perdurables en els costos del transport marítim i la competitivitat comercial.

C. Serveis marítims intraregionals a la Mediterrània

Tot i que a les seccions A i B s’han analitzat els nolis globals i interregionals, no es disposa de dades sobre les tarifes de transport per a les rutes comercials en contenidors intraregionals individuals. Ja sabem que les economies d’escala, la facilitació del comerç i la millora de la connectivitat poden ajudar a reduir les tarifes dels nolis (vegeu Capítol 3 de l’UNCTAD’s Review of Maritime Transport 2021), però si es té en compte el nombre de navilieres que presten serveis des de/cap als diferents països de la Mediterrània, es pot suposar amb seguretat que els nolis per als principals països europeus de la Mediterrània seran més baixes que per als països del nord d’Àfrica.

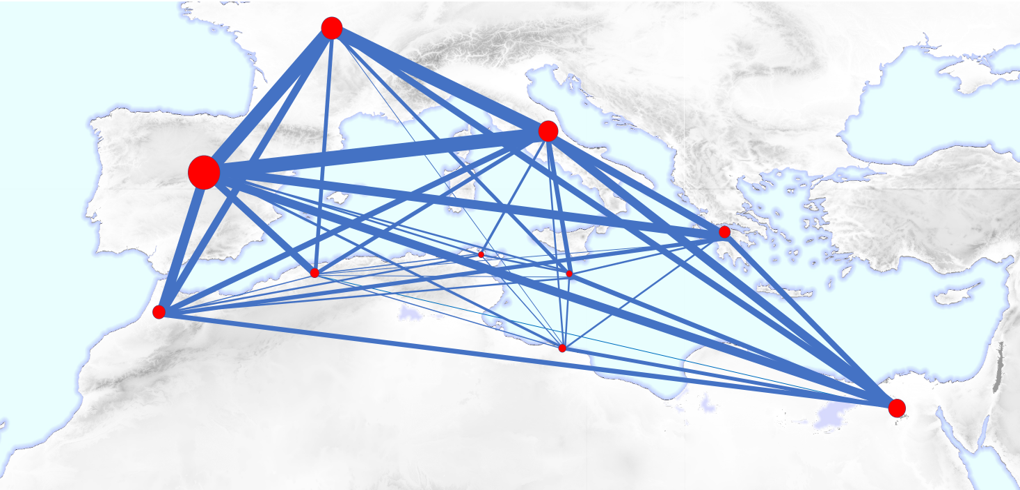

Figura 3. Serveis de transport marítim directe entre 10 països mediterranis seleccionats

Font: UNCTAD, basada en les dades proporcionades per MDS Transmodal.

Notes: El gruix de les línies és proporcional al nombre d’empreses que ofereixen serveis directes entre la parella de països. La mida del cercle és proporcional al nombre total d’empreses que ofereixen serveis directes des de o cap al país..

La figura 3 mostra les connexions de transport marítim de serveis regulars entre 10 països de la Mediterrània occidental i central, mostrant el nombre d’empreses que ofereixen serveis directes entre els dos països. Els països que no tenen connexions directes entre ells (com ara Tunísia–Egipte o el Marroc–Líbia) han de comerciar entre ells fent ús de serveis de transbordament. Els països més ben connectats de la Mediterrània, tant amb la resta del món com entre ells, són: França, Itàlia i Espanya.

D. Què poden fer els responsables polítics per millorar la logística marítima i reduir els nolis?

El rècord dels nolis a escala mundial està fora de l’abast dels responsables polítics nacionals. Tanmateix, a mitjà i llarg termini hi ha tres punts claus d’actuació recomanada.

1. Facilitació del comerç i digitalització per a cadenes de subministrament resilients

Per pal·liar la congestió del transport portuari i intermodal, les solucions tradicionals de facilitació del transport i del comerç són més importants que mai. Els funcionaris de les agències frontereres, els treballadors portuaris i els operadors de transport han reconegut la necessitat de reduir el contacte físic, alhora que mantenen els vaixells en moviment, els ports oberts i el comerç transfronterer. Les solucions de facilitació del comerç proposades per UNCTAD contribueixen a assolir l’objectiu de facilitar el comerç i el transport alhora que protegeixen la població del virus. Moltes de les mesures depenen de la digitalització dels procediments comercials, inclòs el transport marítim. S’ha avançat molt durant la pandèmia, i ara és crucial consolidar els avanços aconseguits durant el confinament.

2. Seguiment, rastreig i previsió

L’escassetat de contenidors recent i dels equipaments marítims va sorprendre els interessats. El seguiment de les escales portuàries i dels horaris de les línies marítimes, juntament amb un millor seguiment i optimització de les escales portuàries, es troben entre els temes que tracta el creixent camp de la informàtica marítima. Els responsables polítics han de promoure la transparència i fomentar la col·laboració al llarg de la cadena de subministrament marítima, alhora que garanteixen que es mantingui sota control o s’eviti el potencial abús de poder de mercat.

A l’hora de planificar i finançar paquets d’estímul financer a gran escala, és important avaluar si el sistema portuari i el transport intermodal nacionals són capaços de gestionar els volums addicionals de comerç exterior que generarà la nova demanda induïda per la despesa dels consumidors.

3. Competència en el transport marítim

Les navilieres han obtingut percentatges de rendibilitat rècord durant la pandèmia, amb beneficis operatius de dos dígits per a alguns transportistes de contenidors el 2020 i el 2021. Els carregadors han subratllat que no tenen accés a contenidors buits per a les exportacions i s’enfronten a navegacions en buit, així com a uns nolis elevats, mentre que les autoritats competents investiguen comportaments potencialment abusius.

Tot i que hi ha diverses raons que poden explicar l’escassetat de contenidors i de capacitat de subministrament de vaixells, inclosa la naturalesa disruptiva de la pandèmia i les restriccions associades, també és bàsic garantir que les autoritats nacionals de competència puguin controlar els nolis i el comportament del mercat. És important que els responsables polítics reforcin les autoritats nacionals de competència en l’àmbit del transport marítim i assegurin que estiguin preparades per oferir la supervisió normativa necessària.

Qualsevol ús o reproducció de la informació presentada en aquest article ha d’anar acompanyada d’una cita dels drets de propietat intel·lectual del CETMO.

Amb el suport de:

És una iniciativa de:

Subscriure’s a la nostra newsletter

Rebi una actualització periòdica de notícies i esdeveniments