Autor:

Autora:

Jordi Torrent, Jefe de Estrategia

Maite Roman, Responsable de organizaciones internacionales

Puerto de Barcelona

Fecha: 26.10.2022

Lectura: 10 min.

La tormenta perfecta

A lo largo del bienio 2021-2022, las cadenas logísticas internacionales sustentadas en el transporte marítimo han vivido una crisis probablemente sin precedentes. ¿Estamos ante un cambio de paradigma o se trata de una situación temporal? Históricamente, la logística internacional ha sabido hacer frente a las crisis y los retos que se le han presentado desde que se convirtieron en factores primordiales por la globalización de países, industrias y empresas a partir de la segunda mitad del siglo XX y principios del XXI. Hasta ahora. Los retos de la época post-COVID-19 han roto esta tendencia y se han producido importantes disrupciones que han señalado al transporte marítimo como uno de los factores que ha contribuido a desequilibrar la economía mundial.

En un mundo globalizado y cada vez más integrado, donde las cadenas logísticas son largas y complejas, un evento catastrófico en cualquier lugar del planeta puede desencadenar graves efectos en todo el sistema de comercio internacional y afectar al aprovisionamiento de bienes en zonas muy alejadas. Las guerras de Irak y Afganistán, el tsunami de 2004, la crisis financiera de 2008 y los ciberataques en el sector naviero en 2017 son algunos ejemplos de acontecimientos relevantes de este siglo XXI que hubieran podido afectar gravemente al comercio mundial. Sin embargo, las cadenas de suministro globales respondieron de forma ágil y eficiente a estas disrupciones. La resiliencia, adaptabilidad y flexibilidad de las cadenas logísticas permitió que no se produjeran efectos serios en la industria y en los consumidores. También, durante los meses centrales de la pandemia de COVID-19, las cadenas logísticas respondieron adecuadamente y no se produjo ningún problema grave de suministro. Los bienes seguían llegando a los puertos y eran distribuidos hasta los consumidores finales sin ningún obstáculo. Incluso se pudo abastecer a la población mundial de millones de mascarillas en pocas semanas. Cuando las vacunas llegaron, también se pudieron distribuir con relativa facilidad, incluso en condiciones extremas.

Sin embargo, el panorama ha cambiado radicalmente en los últimos meses. La conjunción de diversos factores externos a las mismas cadenas logísticas, unidos a tensiones internas del sector logístico y marítimo, ha producido la tormenta perfecta y provocado que el sector del transporte y la logística sufra como nunca para ofrecer un servicio eficiente y predecible.

Disrupciones pospandémicas

Las disrupciones actuales son diversas y afectan a diferentes actores económicos. A nivel global, cabe destacar el repentino aumento de la demanda pospandémica y el incremento del comercio electrónico, lo que ha modificado la cantidad de productos demandados y las características de esta demanda. En poco tiempo, la fluctuación de la demanda, con una oferta marítima similar a la época prepandemia, ha tensado las cadenas logísticas y ha provocado que la oferta de transporte no sea capaz de adaptarse. La competencia para embarcar, especialmente en los barcos portacontenedores, se ha incrementado, lo que ha permitido a los armadores un incremento de los precios de los fletes sin precedentes a lo largo del 2021 y del 2022.

Además del aumento de los precios de los fletes, los precios de la energía y las materias primas también aumentaron significativamente, lo que en última instancia provocó una inflación generalizada exacerbada por el estallido de la guerra en Ucrania. Todo ello ha coincidido con una grave escasez de algunos productos claves de la economía, como los semiconductores para la industria de la automoción, los metales y el grano, debido principalmente a la concentración de su aprovisionamiento en pocas manos, lo que también ha provocado un notable incremento de su precio. El ejemplo más paradigmático de esta concentración es la fabricación de semiconductores utilizados en las industrias de electrónica y automoción, que se realizan de forma masiva y única en Taiwán (con pequeñas excepciones, sobre todo, en Corea del Sur).

En el sector del transporte también ha habido otras perturbaciones. Debido al brote de COVID-19, varios de los puertos chinos más importantes del mundo estuvieron cerrados durante semanas en 2021 y 2022, con cientos de barcos esperando durante semanas su turno frente a las costas de China. Estas mismas embarcaciones debían de zarpar después hacia Europa y Estados Unidos, donde llegaban todos de repente y con semanas de retraso.

Evolución del precio de los fletes (2014-2022)

Fuente: Alphaliner, mayo 2022

A raíz de la pandemia, los armadores adoptaron diversas medidas para adaptarse a la brusca disminución de la demanda ocasionada por los confinamientos y toques de queda masivos. La más importante es la política conocida como de los blank sailings, cancelaciones de escalas planificadas de barcos a puertos, que se han mantenido posteriormente y han empeorado notablemente la fiabilidad de las escalas de los barcos en los puertos. Antes de la pandemia, los retrasos en la hora esperada de llegada al puerto (ETA) eran una excepción. Después de la pandemia, la situación se ha dado la vuelta como un calcetín. Llegar a la hora se ha convertido en la excepción. Actualmente, en las rotaciones Este-Oeste, los barcos necesitan una media de 101 día para completar un recorrido entero. Esto significa que llegan con una media de 20 días de retraso a China, para empezar un nuevo recorrido, respecto a la situación prepandémica. Este retraso se ha incrementado a lo largo de 2022, pasando de 17 días, en febrero, a 20 días, en mayo. Una muestra de ejemplo es el caso del portacontenedores MOL TRIUMPH, de 20.170 TEU de capacidad (Twenty-foot Equivalent Unit), que comenzó su travesía el 16 de febrero en el puerto de Quindao y se esperaba que llegara a Algeciras el 25 de marzo, para llegar a Amberes el 7 de abril y seguir después hasta el Puerto de Hamburgo. La realidad fue que llegó a Algeciras el 2 de abril, a Amberes el 26 de abril y acabó en Hamburgo el 18 de mayo. El barco completó su recorrido con 41 días de retraso (Port congestion in North Europe, 2022).

Fiabilidad global de escalas portuarias (2018-2022)

Fuente: SeaIntelligence

Estos retrasos obligaron a las navieras a añadir teóricamente 3 barcos adicionales a cada ruta para poder mantener la frecuencia semanal de servicio. En la ruta este-oeste, esto significa agregar 51 barcos más a 17 rutas directas que conectan el centro de China y el norte de Europa. Sin embargo, por parte de las navieras, es imposible incorporar tanta flota, por lo que se ven obligadas a cancelar escalas programadas en puertos, los llamados blank sailings. En la primera mitad de mayo de 2022, por ejemplo, se contabilizaron un total de 27 llegadas a puertos chinos de barcos procedentes del norte de Europa, mientras que en circunstancias normales deberían haber sido 34 llegadas («Port congestion in North Europe», 2022).

Otros condicionantes

Para completar el análisis de lo que ha pasado, no hay que olvidar que el sector marítimo, especialmente el de los portacontenedores, está muy poco diversificado. En las últimas décadas han desaparecido muchas navieras como consecuencia de fusiones o por la absorción de empresas mayores. Esta concentración empezó en los años noventa y se ha acentuado en los últimos años. En 2012, las diez principales navieras copaban el 62 % del mercado. En 2022, su cuota de mercado ha aumentado hasta el 85 % (Aphaliner Monthy Monitor February, 2022).

El proceso de concentración ha sido especialmente intenso en los años 2017 y 2018, reduciéndose el número de navieras, hasta llegar al 2020 con las navieras agrupadas en tres grandes grupos: 2M, THE y Ocean, lo que supone una clara situación de oligopolio.

La concentración del sector marítimo está impulsada por los costes de inversión y explotación derivados del aumento del tamaño de los buques, que es especialmente importante en el siglo XXI. No todo el mundo ha podido resistir esta tendencia y hacer frente a las inversiones que buscaban incrementar las economías de escala. Un barco con mayor capacidad puede transportar más contenedores y reducir el coste del transporte unitario por contenedor, pero supone una inversión mayor en la construcción y explotación del buque, lo que incrementa considerablemente los costes para las navieras.

Evolución de las fusiones y adquisiciones en el mercado de las navieras (2015-2020)

Fuente: Alphaliner

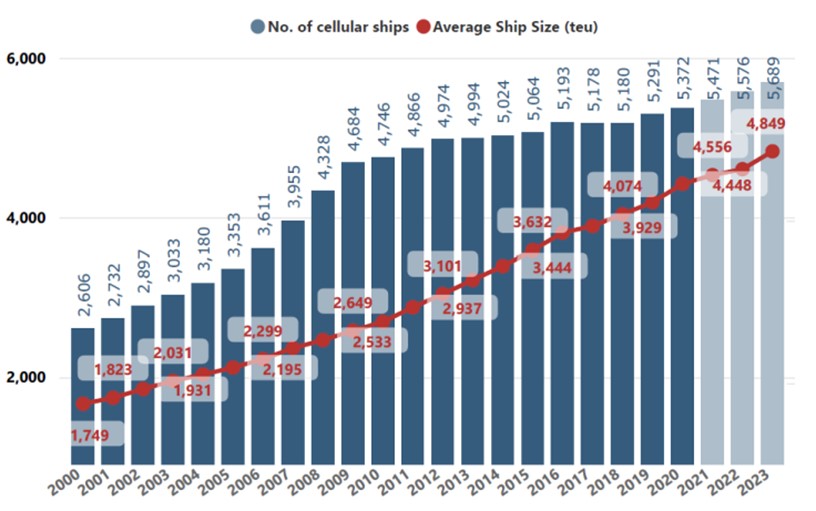

La capacidad media de los portacontenedores ha pasado de 1.749 TEU en 2000, a 4.556 TEU en 2022. Lo que en los años noventa parecía la capacidad máxima, ha sido superada reiteradamente en las décadas siguientes. En 2006, con el lanzamiento de Emma Mærsk, con una capacidad de 11.000 TEU, se inició la construcción de portacontenedores de grandes dimensiones. En enero del 2022 se acabó de construir el barco con mayor capacidad hasta la fecha, el Ever Alot, con una capacidad de 24.004 TEU, una eslora de 400 metros (equivalente a 3 campos de fútbol) y una manga de 61,5 metros. El Ever Alot necesita un calado mínimo de 17 metros para entrar en puerto.

Se prevé que la capacidad de los portacontenedores podría alcanzar los 30.000 TEU en un plazo relativamente corto de tiempo. Sin embargo, cualquier alteración tecnológica podría acelerar esta evolución de manera importante (Garrido, 2019).

Evolución de la capacidad media de barcos portacontenedores (2000-2023)

Fuente: Alphaliner, septiembre 2021

Los problemas sobrevenidos en las cadenas logística en el lado mar coinciden con los que se dan en el lado tierra, lo que ha provocado una tormenta perfecta.

Por un lado, cabe destacar la carencia crónica de conductores de transporte por carretera, que recientemente se ha extendido también al de los maquinistas ferroviarios. El sector de la logística y el transporte ha perdido atractivo y el relevo generacional no está garantizado. Este hecho, que podría considerarse anecdótico, condiciona el día a día de las empresas de transporte que no ven ninguna solución a corto plazo y se ven forzadas a cancelar servicios, contribuyendo a la acumulación de contenedores en los puertos y a su congestión. Por otro lado, los puertos sufren de congestión, en algunos casos de forma crónica. En algunos entornos geográficos occidentales, especialmente en la costa oeste de Estados Unidos, han entrado en una dinámica de congestión crónica. A diferencia de lo que ocurre en Europa, allí la oferta portuaria es limitada (en la costa oeste solo existen dos grandes polos portuarios, Los Ángeles-Long Beach y Vancouver-Seattle-Tacoma) y los horarios laborales son reducidos.

Cómo se han adaptado los exportadores e importadores

Cambios en la producción y la logística

¿Cómo han reaccionado los exportadores e importadores y sus agentes logísticos frente a esta situación? ¿Cómo se han adaptado a las disrupciones del transporte marítimo y sus consecuencias en las cadenas de producción y aprovisionamiento? Dependiendo de las características de sus cadenas logísticas y de los productos que las fabrican, han optado por diversas soluciones.

Algunas compañías han diversificado a sus proveedores y los han buscado en zonas más cercanas a la sede de la empresa. Incluso muchas han trasladado su producción desde China, o desde algún otro país del Lejano Oriente, hasta el Este de Europa, Marruecos o Turquía. En otros casos, han repatriado su producción hacia el país de origen de la empresa, como Ikea y Buff. Haciendo más cortas las cadenas logísticas se ahorran muchas de sus disrupciones, empezando por la falta de fiabilidad de las escalas y el precio desorbitado de los fletes. Los nuevos destinos puede que no ofrezcan algunas de las ventajas de producir en Extremo Oriente, pero se reduce el tiempo del tráfico y la complejidad del transporte y, con ello, aumenta la fiabilidad.

En otros casos, las empresas han optado por recuperar el control de sus cadenas logísticas. Grandes empresas internacionales, como Lidl, Coca-Cola, Amazon y Walmart, han optado por gestionar ellos mismos sus cadenas logísticas comprando o alquilando barcos y/o aviones para transportar sus productos desde los centros de producción a las zonas de consumo. Supone grandes inversiones y es una muestra de la desconfianza de los productores hacia los agentes que gestionan las cadenas logísticas.

Además, la situación actual ha obligado a las compañías a cambiar la gestión de sus stocks. Han pasado de lo que conocíamos como JUST-IN-TIME al JUST-IN-CASE, incrementando stocks para poder hacer frente a los desajustes y a la falta de fiabilidad de las cadenas logísticas. El coste de acumular productos es menor que el coste de las rupturas de stock, mucho más probables en el contexto actual.

Por último, cabe destacar la respuesta de algunas empresas, sobre todo del sector químico, que han realizado el proceso inverso a la containerización. Es decir, acostumbrados como estaban a transportar sus productos en contenedor, lo han abandonado y han vuelto a transportarlos en barco convencional, que a menudo alquilan ellas mismas, evitando así las dificultades que presentan las cadenas logísticas de contenedores.

Búsqueda de alternativas al transporte marítimo

La búsqueda de alternativas al transporte marítimo también ha sido una opción para algunas compañías. El transporte aéreo ha sustituido al marítimo en algunos casos, especialmente en mercancías de alto valor y urgencia para llegar al destino. Así, a pesar de que el transporte aéreo tiene un coste muy superior al marítimo, el transporte aéreo de mercancías cerró el ejercicio 2021 con su mejor resultado desde 1990. Según datos de la Asociación de Transporte Aéreo Internacional (IATA), la demanda registró en 2021 un crecimiento interanual del 6,9 % respecto a niveles prepandémicos y del 18,7 % en comparación con el año 2020 (Blanco, 2022).

El transporte ferroviario entre China y Europa también incrementó su tráfico hasta el estallido de la guerra en Ucrania. Los servicios ferroviarios entre China y Europa se han desarrollado rápidamente. Hasta finales de enero de 2022, más de 50 000 trenes entre China y Europa han transportado más de 4,55 millones de TEU con un valor de 240 000 millones de dólares. La línea Yiwu – Madrid, inaugurada en 2014, es el servicio de transporte ferroviario más largo del mundo: realiza 13 052 km en 16 días. Este tren transfronterizo ha sido una alternativa muy sólida para productos con valor añadido y necesidad de inmediatez en su traslado. Sin embargo, la guerra entre Ucrania y Rusia ha afectado al funcionamiento de este medio de transporte. Aunque los trenes que pasan por Ucrania solo representaban entre el 2-3 % del volumen total, las sanciones aplicadas a Rusia han creado incertidumbre en las principales rutas que pasan por este país. La incertidumbre de la guerra ha provocado que algunos clientes busquen servicios alternativos al transporte ferroviario y han reducido su demanda, por vez primera, desde su puesta en marcha. (García; Gu, 2022).

¿Cambio de paradigma o situación temporal?

Las disrupciones del transporte marítimo están aquí para quedarse y pronto se convertirán en el nuevo paradigma de las cadenas logísticas.

Todas estas reacciones son todavía puntuales y representan un pequeño volumen de los flujos de comercio en el mundo y, en concreto, entre Asia y Europa. ¿Representan un cambio de tendencia o son soluciones puntuales adoptadas en un momento de crisis? Es difícil de predecir. Solo el tiempo nos lo dirá. Si nos fijamos en los últimos setenta años, no parece que las tendencias que han impulsado el crecimiento del transporte marítimo de contenedores, en el caso de Europa, especialmente con Asia y China, deban revertirse por completo.

Por un lado, es muy poco probable que Extremo Oriente deje de ser la fábrica del mundo. Es difícil competir globalmente con países más poblados, igual o más avanzados tecnológicamente y con condiciones laborales más laxas. Hay sectores evidentemente en los que sí es posible y más si la Unión Europea se propone convertirse en alternativa para la producción de determinados bienes (semiconductores y paneles solares, por ejemplo). Sin embargo, todo parece indicar que Extremo Oriente seguirá produciendo la mayor parte de los productos consumidos en los países occidentales y, por tanto, transportar estos bienes desde la zona de producción a la zona de consumo seguirá siendo necesario.

El transporte marítimo es el medio de transporte más eficiente para el transporte de mercancías interoceánico y seguirá siendo utilizado masivamente. Actualmente, no existe una alternativa. La sensación es que ni el tren, ni el avión, ni medios de transporte en prueba (hyperloop, zepelines, etc.) pueden competir con ellos a gran escala.

En cuanto a las compañías, se han visto en la necesidad de adaptarse a las disrupciones globales cada vez más frecuentes y han tenido que hacerlo encontrando soluciones imaginativas, pero sobre todo siendo flexibles, diversificando los proveedores, los lugares de producción y los medios de transporte. Las compañías, deben aceptar el hecho de que las disrupciones del transporte marítimo están aquí para quedarse y pronto se convertirán en el nuevo paradigma de las cadenas logísticas.

Bibliografía

Editor. (2022, May). Port congestion in Europe continues to worsen. Global Maritime Hub | Shipping, Trade and Ports Market Analysis. Recuperado de: https://globalmaritimehub.com/port-congestion-in-europe-continues-to-worsen.html

Monthly Monitor February 2022. (2022, February). Alphaliner. Recuperado de: https://public.axsmarine.com/wp-content/uploads/2022/05/Alphaliner-Monthly-Monitor-Feb-2022.pdf

Garcia, Gemma; Gu, Yan (19 maig 2022). A brake on the China-Europe train: how the war in Ukraine impacts on the new silk route. PierNext. Recuperado de: https://piernext.portdebarcelona.cat/en/logistics/a-brake-on-the-china-europe-train/

Garrido, Javier (2019, November) Container-ship size: What dimensions can we expect to see? Piernext. Recuperado de: https://piernext.portdebarcelona.cat/en/mobility/container-ship-size/

Blanco, P. (2022, January). La carga aérea mundial cierra 2021 con su segundo mejor resultado de la serie histórica. El Mercantil. Recuperado de: https://elmercantil.com/2022/01/25/la-carga-aerea-mundial-cierra-2021-con-su-segundo-mejor-resultado-de-la-serie-historica/

Cualquier uso o reproducción de la información presentada en este artículo debe ir acompañada de una cita de los derechos de propiedad intelectual del CETMO y el IEMed.

Es una iniciativa de:

![]()

![]()

Suscribirse a nuestra newsletter

Reciba una actualización periódica de noticias y eventos